신용평가 모형 개발 과정

1. 부도 정의

•

무엇이 부도인가에 대한 명확한 기준과 지침을 보유해야 함.

•

Basel 위원회의 부도 정의의 예

◦

채무자가 은행에 부담하는 상당한 정도의 채무에 대해 90일 이상 연체

◦

상환 청구 조치를 취하지 않으면, 채주마로부터 채무를 일부라도 상환 받지 못할 것으로 판단되는 경우

2. 고객 grouping

•

기업차주와 개인차주를 나눈다.

•

기업차주의 경우 대표적인 2가지 기준에 따라 나눈다.

◦

1) 규모 2) 업종(산업)

◦

규모가 다르면 모형을 나누어서 별도의 모형으로 만드는 경우가 많고, 규모가 같고 업종이 다른 경우는 동일 모형을 사용하되, 모형 내에서 변수를 다르게 준다.

◦

규모와 업종이 다르면, 부도나는 사유도 다르고, 재무비율의 값들의 평균도 다르다.

◦

대표적인 모형: 외감 대기업, 외감 중기업, 비외감

3. 과거 데이터 수집

•

고객 group 별로 과거 5년간의 데이터를 모은다.

•

부도차주와 정상차주로 나눈다. (부도의 정의에 따라 나눔)

◦

부도 관측기간: 재무제표 작성 후 1년간을 부도 관측기간으로.

•

Sample 데이터와 검증용 데이터로 나눈다. (Random Sampling)

◦

Sample 데이터: 모형을 만들기 위해 사용할 데이터

◦

검증용 데이터: 모형을 만든 후 검증용으로 사용

•

데이터 cleansing

◦

실무적으로 매우 중요

◦

중요 항목이 누락된 데이터 제거 또는 수정

▪

예를 들어 재무상태표에서 자산 = 부채 + 자본이 일치하지 않는 데이터

4. 재무모형을 위한 재무 비율 선정

•

재무비율들 중에서 부도와 가장 관계가 많은 재무비율을 선정한다.

•

모형 종류별로 선정되는 재무비율이 다르다.

•

이 과정이 사실상 모형의 변별력을 결정.

◦

변별력(discriminator power): 부도날 차주와 그렇지 않을 차주를 구별하는 능력. 모형의 성능을 의미.

5. 재무 비율과 부도율(ODR)의 관계 모형 설정

•

선정된 재무비율과 부도율의 관계를 분석한다.

6. 부도확률(PD) 산출

•

만들어진 모형을 이용하여 각 차주별로 재무비율을 투입하여 부도확률(PD)을 산출

•

모든 고객별로 부도확률(PD)을 구하고, 순위에 따라 평점을 부여한다.

7. 등급 계량화(Calibration)

•

등급 계량화는 최종 평점을 일정한 구간으로 나누어 신용등급을 부여하는 작업임.

•

신용등급 구간

◦

최소 정상차주 7개 이상, 부도 차주 1개 이상으로 나눈다.

◦

신용등급마다 차별화가 되어야 한다.

◦

신용등급별 역전 현상이 없어야 한다.(하위 등급으로 갈수록 PD가 높아져야 한다.)

◦

등급별 차주 구성비가 일관성이 있어야 한다. (분포의 모습을 띄고 있어야 한다. 즉, 상위 등급과 하위 등급의 차주는 적고, 가운데 등급의 차주는 많아야 하는 것 등)

8. 비재무 모형 개발

•

비재무 모형에 적합한 항목을 선정하고 재무 모형과 동일한 과정을 거쳐 비재무 등급을 산출한다.

9. 재무등급과 비재무등급의 결합

•

재무 평점과 비재무 평점에 가중치를 부여하여 결합.

•

가중치는 신용평가 모형마다 다르다.

◦

여러 번의 simulation을 통해 가장 변별력이 높은 조합을 선택한다.

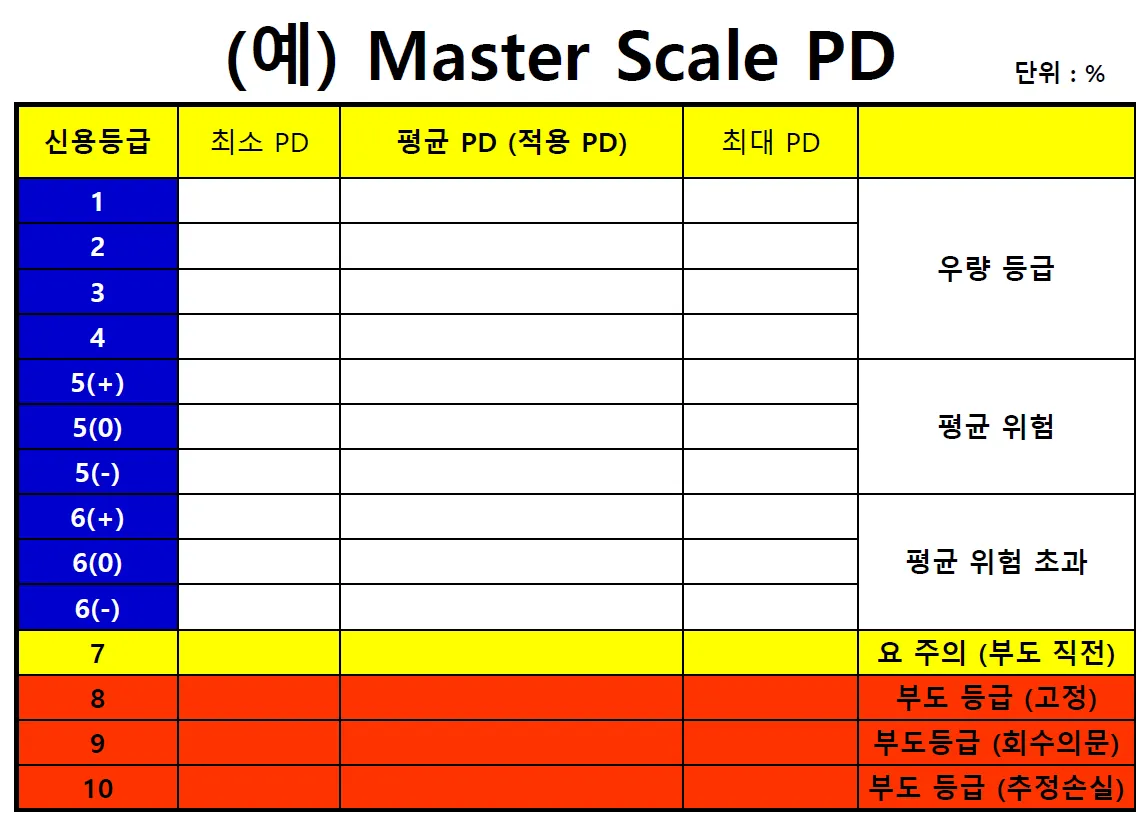

10. Master Scale PD 설정

•

결합 신용등급 구간별로 평점을 기준으로 차주를 나누고 그 신용등급을 대표하는 대표 PD를 산출

◦

대표 PD는 해당 신용등급에 속하는 차주들의 PD의 평균

•

신용등급별 대표 PD를 적용한 차주들의 전체 PD 평균을 구한다.

•

이 평균은 과거 실제 발생한 차주들의 신용등급별로 나누기 전의 부도율(ODR)의 평균 값과 크거나 같아야 한다.

◦

전체 PD 평균과 ODR은 정확히 일치하지 않는다. 왜냐하면 전체 PD 평균은 신용등급별로 구간을 나누고 그 구간의 대표값을 사용하였기 때문.

•

CT(Central Tendency): 신용등급별로 나누어지지 않은, 과거에 실제 발생한 (관측된) 부도율(ODR)의 평균.

◦

CT는 차주들의 과거 5년 이상에 걸쳐 관찰된 실제 발생 부도율의 평균 (ODR의 평균)

◦

CT는 신용평가 모형별로 산출함

▪

모형별로 차주를 grouping 해두었으므로

◦

CT는 신용등급별로 산출하는 것이 아님

•

Master Scale PD: 모형의 종류와 상관없이, 모든 모형에서 공동으로 사용할 수 있는 신용등급별 PD

◦

모든 모형의 등급과 대표 PD를 하나로 결합한 형태

◦

신용상태가 양호한 외감대기업 모형을 적용 받는 차주들은 주로 상위등급이 부여되며, 신용상태가 상대적으로 덜 양호한 비외감 기업의 경우는 하위 신용등급이 부여되게 됨.

◦

◦

예시

11. 모형에 대한 적합성 검증 (Model Validation)

•

모형에 대한 적합성 검증은 모형을 개발한 부서와 별개인 독립적인 부서에서 검증함. (독립적합성 검증)

•

검증 시점 기준으로 보면 개발검증과 사후검증으로 구분

◦

개발 검증: 개발 시점에 하는 검증

▪

모형의 성능(변별력)을 점검하여 사용 가능한지를 검증

▪

모형 개발의 전 과정을 점검 (데이터 분류, 적절한 데이터 사용 여부, 문서화의 수준 등)

◦

사후 검증: 일정기간 사용 후 정기적으로 하는 사후 검증

▪

계속 사용해도 되는지, 수정이 필요한지를 검증

11-1. 모형 개발 검증

•

개발 검증시 사용되는 데이터 기준으로 보면

◦

Out of Sample Validation

▪

개발 대상기간내의 데이터를 개발용 Sample과 검증용 Sample로 구분하여 모형 구축

▪

개발용 Sample과 검증용 Sample 모두를 이용하여 검증

◦

Out of Time Validation

▪

개발 대상 기간 외의 데이터를 이용한 검증

▪

예를 들어, 2001년~2005년 데이터를 이용하여 모형을 구축한 경우, 2006~2007년 데이터를 이용한 검증

•

주요 검증 내용: 변별력 검증

◦

사용 지표: AR(Accuracy Ratio), K-S(Komogorov-Smirnov)

◦

값 자체가 일정 수준 이상이어야 함.

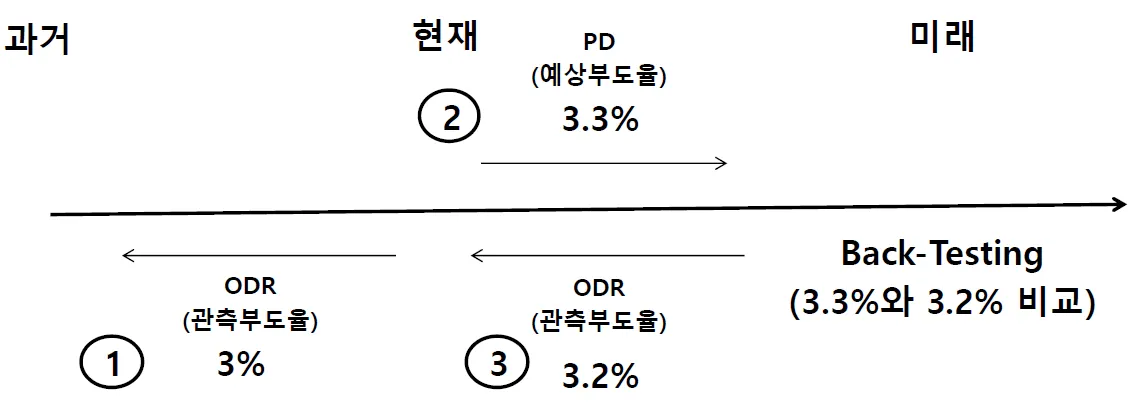

11-2. 모형 사후 검증 (Back Testing)

•

주요 검증 내용

◦

1) 예측한 PD와 실제 발생 부도율의 비교

▪

PD는 모형 개발 시점에서 과거 ODR에 근거하여 예측한 것임

▪

모형 개발 후에 일정 시간이 지나 모형 검증 시점이 되면, 그 시점에서 다시 과거를 돌아보며, 과거에 예측한 PD와 예측 후 실제 발생한 부도율을 비교함

▪

ODR이 PD를 한번 초과했다고 해서 바로 모형을 수정하는 것이 아님.

▪

사전에 모형을 수정해야 하는 기준을 정하고 요주의, 경고 등의 단계를 거쳐서 계속 초과하면 모형을 수정한다.

▪

초과의 경우도, 단순 초과보다 일정 범위를 벗어날 경우를 의미

▪

ODR이 PD보다 낮으면 가능한 모형 유지, 지나치게 낮으면 모형 수정

◦

2) 변별력 검증

▪

사용 지표: AR, K-S

▪

AR 및 K-S 값은 절대 기준이 중요하므로 일정 기준 이상을 유지하는지 검증한다.

▪

변별력은 사전에 정한 기준 이상이면 문제 없는 것으로 판단

▪

개발 시점의 변별력과 추세를 보는 차원에서 비교는 하지만, 비교 자체는 큰 의미가 없다.

◦

3) 안정성 검증

▪

사용 지표: PSI(Population Stability Index)

▪

신용등급별 기업체 구성비가 개발시점과 많이 변한 것은 아닌지 검증 (개발시점의 구성비 vs. 검증시점의 구성비)