CCF(Credit Conversion Factor)의 정의

CCF(Credit Conversion Factor, 신용 전환 계수)는 미래에 사용되는 추가 대출 금액과 청구할 수 있는 금액 간의 비율을 의미한다.

예를 들어서 어떤 사람의 대출 한도가 1000만원이고 이미 200만원을 빌렸다고 가정하자. 따라서 현재 800만원을 더 빌릴 수 있다. 만약 이때 이 사람이 그 중 500만원을 빌렸다고 하면, CCF는 500만원을 800만원으로 나눈 62.5%이다.

대부분의 경우 부도가 나기 전에 상황이 안 좋아지기 때문에 대출을 더 많이 한다. 따라서 대부분의 경우 CCF의 값은 양수이다.

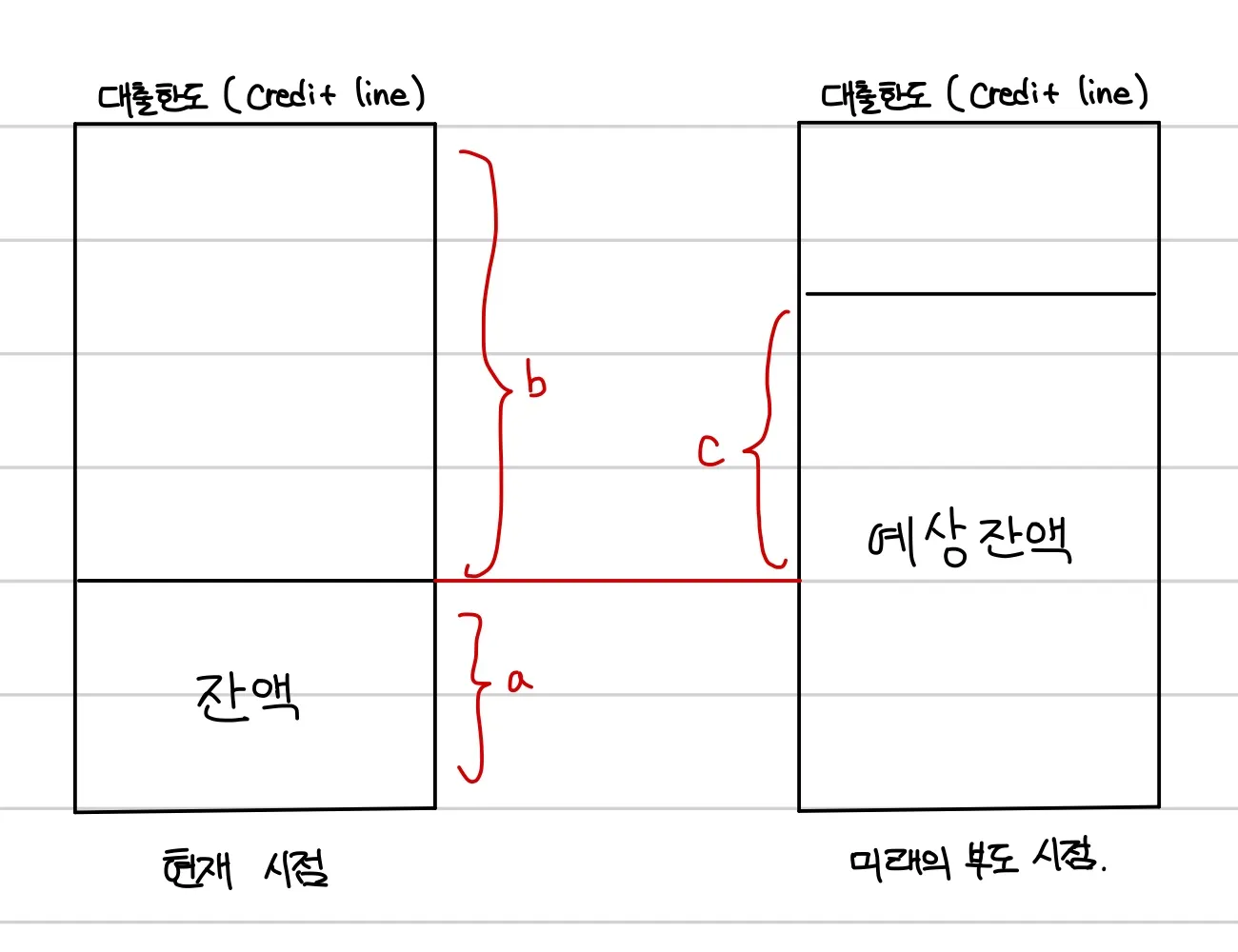

CCF를 알아야 하는 이유는 그래야 훗날 부도가 났을 경우 EAD를 구할 수 있기 때문이다. 아래의 그림을 보면

EAD는 미래 부도 시점의 총 예상 잔액인 a+c이다. 그리고 CCF는 c/b 이다. 따라서 우리가 CCF를 추정할 수 있다면 현재 잔액 + b*CCF를 통해서 EAD를 구할 수 있다.

CCF 추정 방법의 핵심 사항들

1.

부도의 정의는 PD와 같아야 한다.

2.

7년간의 데이터를 사용한다. (Basel 위원회 권고 사항)

•

경기 사이클을 포함하고, 장기 평균을 산출하기 위함이다.

•

특별한 통계적 방법을 사용하는 것이 아니라, 장기평균을 사용한다.

3.

CCF 계산 대상 기간

•

확정 기간 접근 방법 (fixed time horizon approach) 사용

◦

부도시점으로부터 확정된 특정기간(Fixed Time Horizon) 이전 시점의 미사용 한도가 부도시점까지 어느 정도 소진되었는지를 추정함 (EAD 산출을 위한 CCF 추정은 정상계좌에서 향후 1년 이내 부도 발생한 계좌의 추가 사용 액의 최적 추정치)

4.

대출의 종류에 따라 CCF는 많이 다르다.

•

한도가 없는 대출의 경우는 Balance = EAD

•

지급보증의 경우, 대지급 전환율을 의미.

◦

차주가 다른 은행 (주로 해외은행)에 대출을 받을 때, 상대 은행에 대해 차주를 위해 보증을 해 주었는데, 차주가 부도가 나서 상대 은행에 대신 갚아주는 것을 대지급이라고 함.

•

특성이 유사한 대출을 묶어서 그 group 별로 CCF 추정

•

대출 종류 Grouping (이 그룹을 segment라 부름)

◦

신용평가 모형에서 부도를 가장 잘 추정하는 재무비율 선정이 핵심이었던 것처럼, CCF 모형은 대출 종류별로 유사한 그룹을 묶는 것이 핵심.

•

모수적 방법 (ANOVA 분석)이나, 비모수적 방법(Kruscal-Wallis Test)이 많이 사용됨.

5.

극단 값 제거

•

CCF는 기본적으로 7년 장기 평균 값을 사용함

•

과거 데이터 중에서 극단 값들이 존재하며, 이 극단 값을 제거한다.

•

부도시 익스포져(EAD)가 현재잔액보다 적은 경우 보수적인 원칙에 의거하여 제거한다.

•

일정 비율 이상인 경우, 별도로 추정한다.

◦

예) CCF가 97%가 넘는 경우 등

◦

정규분포 여부 검증 (통상 CCF는 정규분포를 따르지 않음)

◦

비모수적 방법 (Kruskal-Wallis Test)을 이용

6.

환율 적용

•

외화대출의 경우 현재 기준 시점의 환율을 적용한다.

7.

CCF를 자체적으로 추정하지 못하는 은행을 위해 Basel 위원회는 CCF값을 제시한다.

•

자체적으로 추정하지 못하는 이유

◦

내부적으로 7년의 데이터가 부족한 경우가 대부분.

◦

분석에 필요한 항목을 제대로 갖추고 7년의 데이터를 축적하는 것이 중요함.

•

제시된 값의 예) 일반적인 대출의 경우 75%