신용평가 모형

•

Basel 체계 하에서 각 은행은 대출을 받아간 차주에 대해 은행 자체적으로 신용평가를 하고, 신용평가 결과 부여된 신용등급별로 부도율(PD)을 예측해야 한다.

→ 신용등급별로 부도율(PD)이 정해진다.

•

각 은행은 은행 자체적으로 가지고 있는 과거 데이터를 이용하여 차주에게 신용등급을 부여하는 신용평가 모형을 만든다.

•

각 은행 마다 신용평가 모형은 조금씩 다르지만, 거의 동일한 방법으로 만들어져 있고, 사용하기 위해서는 금융감독원의 승인을 받아야 한다.

•

은행들마다 신용평가 모형이 다르다는 것은 신용등급체계가 다르다는 것이고, 신용등급별 부도율(PD)도 다르다는 뜻이다.

◦

신용등급 체계의 기본 원칙: 최소 7개 이상의 정상등급, 최소 1개 이상의 부도 등급

◦

동일한 기업체의 신용등급이 은행마다 다를 수 있음

•

모형을 만들기 위해 과거 데이터를 모을 때, 최소 5년치 정도의 데이터가 필요.

→ 최소한의 경기변동주기 포함 (경기가 나빠지면 부도율이 올라간다)

•

PD는 1년 내에 부도날 확률. 이 기간을 리스크 용어로 Time Horizon (Time Interval)이라고 부름.

•

과거 부도 발생 비율(부도관측비율): ODR(Observed Default Rate)

•

모형 철학

1.

TTC(Through the Cycle) 모형

•

평가시점뿐 아니라 경기 사이클 전체를 감안하여 신용등급 부여

•

경기가 변동하더라도 차주의 신용등급이 잘 변하지 않는다. → 경기 변동의 영향이 없을 정도의 장기적 관점에서 신용등급 부여

•

위기상황에서의 차주의 신용도를 기준으로 신용등급 부여

•

예를 들어 호황기에 신용등급 1등급인 기업체는 불경기에도 신용등급이 여전히 1등급을 유지할 가능성이 높음

2.

PIT(Point In Time) 모형

•

평가 시점의 신용만을 고려하여 신용등급 부여

•

경기가 변동할 경우 차주의 신용등급에 변화가 큰 모형

•

차주 고유의 신용도와 관련된 정보를 모두 반영

•

현재 또는 특정기간의 경기상황 반영

•

예를 들어 호황기에는 신용등급 1등급이지만 불경기에는 신용등급이 3등급으로 하락할 수 있음

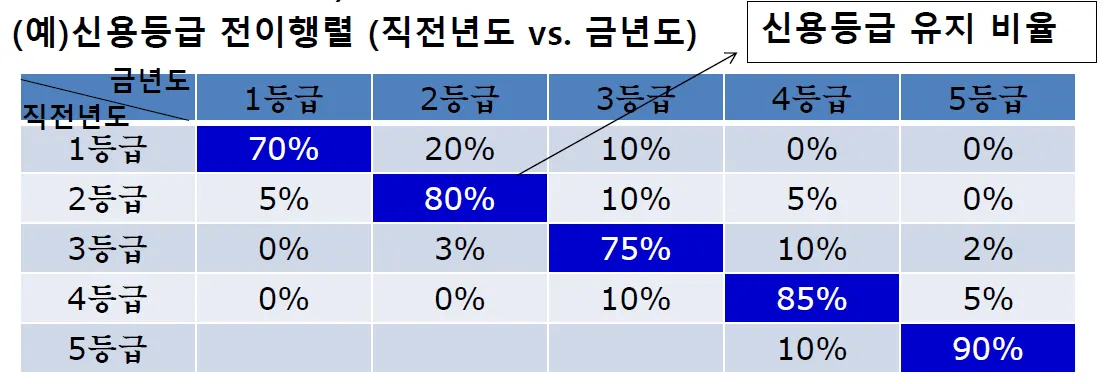

어떤 신용평가 모형이 완전히 TTC 모형이거나, 완전히 PIT 모형이거나 하지는 않는다. → 특성이 섞여 있는 형태

신용등급 전이행렬(Credit Rating Transition Matrix)을 사용하여 이것을 판정한다.

신용평가 모형과 신용등급의 종류

•

은행의 신용평가 모형은 크게 다음과 같이 나눌 수 있다.

◦

기업 신용평가 모형: 기업의 재무비율이 중요한 입력변수

◦

개인 신용평가 모형: 개인의 재산, 직업등이 중요한 입력변수

▪

개인 대출을 위한 신용평가모형

▪

개인 신용카드 발급을 위한 신용평가 모형

•

기업 신용평가 모형은 두 부분으로 구성되어 있고, 각각 등급을 부여하고, 두 등급을 결합하여 최종적으로 등급을 부여한다.

◦

재무 모형을 이용한 재무등급:

▪

정량적 항목(재무비율)을 이용하는 모형

▪

통계모형

◦

비재무 모형을 이용한 비재무등급:

▪

정성적 항목(영업전망등)을 이용하는 모형

▪

전문가모형(비 통계모형)

•

재무비율(financial ratio)

◦

재무제표(재무상태표와 포괄손익계산서) 상의 값들을 이용하여 재무상태를 해석하는 비율들

▪

재무상태표: 특정시점의 재무상태(자산, 부채, 자본)

▪

포괄손익계산서: 특정 기간 동안의 경영성과 (수익, 비용)

◦

재무비율은 재무상태표에 나와 있지는 않다. 재무상태표 상의 값들 간의 비율을 계산하여 나온다.

◦

재무비율은 통상 4 종류로 grouping 한다.

▪

수익성 비율, 안정성 비율, 현금상환능력 비율, 활동성 비율, (성장성 비율, 생산성 비율, 유동성 비율)

▪

이 비율 group별로 부도와 관계가 많은 비율들을 하나씩 선정

▪

예를 들어 부채비율( = 총 부채 / 자기자본)은 부채 상환능력을 보여주는 안정성 비율이다.

▪

어느 정도의 비율이 적절한지는 산업마다 다르다.

•

결합 모형 등급

◦

재무등급과 비재무등급을 결합하여 결합 모형 등급을 산출한다.

◦

결합비율은 기업의 재무제표의 신뢰성이 클수록 재무등급에 더 큰 비중을 준다.

•

최종 등급

◦

모형에서 산출한 등급을 그대로 사용하거나

◦

Override하여 상향 시키거나 하향 시킨다. (최종 등급 부여 결정권자의 판단에 따라 실시)